A pergunta voltou a circular no setor depois da divulgação de que o comprometimento de renda das famílias bateu o maior nível da série histórica, iniciada em 2005. O número assusta, mas dado econômico não deve ser lido como manchete. Precisa ser analisado em proporção adequada, ao longo do tempo e em relação ao comportamento real do mercado. Serviço da dívida elevado pode reduzir folga de consumo, mas não pode entrar automaticamente na lista de explicações para a queda do suíno.

Para começar, vamos fazer uma distinção de critérios. Comprometimento de renda mede o serviço da dívida: quanto da renda mensal está sendo usado para pagar juros e amortizações. Endividamento mede o estoque da dívida acumulada. Separar os conceitos é necessário para manter alto o nível da análise.

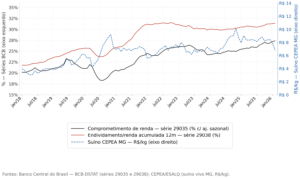

Primeiro: no comprometimento de renda, o número de fevereiro de 2026, 27,35%, é próximo ao de outubro de 2025, quando o indicador estava em 27,05%. Em agosto de 2025, o valor era de 26,36%, nível semelhante ao de maio de 2023, de 26,34%. Não houve ruptura. Houve retorno a uma faixa já conhecida. E aqui está o ponto central: nos meses finais de 2025, com comprometimento de renda já elevado, apenas 0,30 ponto percentual menor, os suínos vivos no Brasil estavam em ótimos níveis de preços.

Segundo: no endividamento, a leitura também não sustenta a tese de ruptura. Os 31,38% registrados em fevereiro de 2026 nem sequer superam o recorde de 31,54% observado em outubro de 2022. Portanto, também por essa métrica, não há ruptura. E, em outubro de 2025, quando os suínos vivos estavam em preços confortáveis, o endividamento era de 30,95%, apenas 0,43 ponto percentual abaixo do último dado.

Terceiro: mais um ponto reforça a mesma leitura: o verdadeiro choque do endividamento ocorreu entre janeiro de 2018 e dezembro de 2022, quando saiu de 21,77% para 31,07%, avanço de 9,30 pontos percentuais em quatro anos. Nesse mesmo período, o mercado de suínos viveu crises profundas, recuperações expressivas e preços recordes. O endividamento crescia continuamente — e ninguém o citava como variável decisiva, nem quando os preços caíam, nem quando subiam.

Além disso, o quadro atual não combina com a tese de colapso de renda. O Brasil opera com desemprego em níveis historicamente baixos e massa de rendimentos elevada. Pode haver menor folga no orçamento, maior seletividade e mais sensibilidade a preços. Mas isso é diferente de afirmar que o país ficou sem renda para comprar carne suína.

A explicação mais desconfortável está dentro da própria cadeia. A produção cresceu, a oferta ficou pesada, os animais ganharam peso, a liquidez encurtou e o mercado precisou ajustar preços para girar.

O comprador não rejeitou a carne suína. Ele rejeitou o preço anterior diante da oferta disponível.

Essa distinção é fundamental. Quando há excesso relativo de oferta, o preço cai não porque o comprador desapareceu, mas porque a cadeia precisa encontrar um novo ponto de equilíbrio. Primeiro no produtor, depois no atacado e, só mais adiante, talvez no varejo.

Precisamos amadurecer. Na alta, o verdadeiro debate é interditado; na baixa, o setor sempre compra qualquer justificativa que transfira a culpa para alguém diferente de quem aumentou a produção. Mercado é o mesmo em qualquer tempo: oferta, demanda, expectativas, liquidez e concorrência.

O Brasil tem renda para comprar carne suína. O que o mercado não tem é espaço para absorver a oferta atual no preço que o setor gostaria.

Não é falta de renda; é uma explicação confortável que evita o debate central básico: quando a oferta fica acima da demanda, o mercado sempre corrige os preços para baixo.

Comparativo preços mensais médios de carnes ao produtor MG com o endividamento das famílias brasileiras.

Elaboração Alvimar Jalles com o Chat GPT.

Texto originalmente escrito para o Boletim de Mercado da Três 333 Brasil.