Toda vez que o boi sobe, o mesmo raciocínio volta a circular no setor: agora o suíno vai atrás. A ideia parece lógica e confortável. Se a carne bovina encarece, parte do consumo migraria para proteínas mais acessíveis, abrindo espaço para valorização da carne suína e, por consequência, do animal vivo. O problema é que o mercado real raramente se comporta de forma tão simples. Entre o sonho de uma transmissão automática e a realidade dos fatos, existe um caminho cheio de mediações, diferenças de ritmo e forças próprias em cada cadeia.

O boi, por exemplo, costuma reagir a movimentos mais longos e pesados. Ciclo pecuário, retenção de fêmeas, menor oferta de animais terminados e o papel constante das exportações ajudam a formar um mercado que se move em outro ritmo. Não é um mercado que se move apenas pela demanda do varejo da semana. Há uma base estrutural que sustenta e explica muitos dos seus movimentos.

No suíno, a formação de preços é mais sensível a outros sinais. O mercado reage mais diretamente ao peso dos animais, ao volume disponível, ao desempenho das exportações à capacidade de escoamento da carne no mercado interno e até ao custo de ração. Isso significa que depende muito mais da fluidez concreta do seu próprio mercado do que de uma expectativa abstrata de ajuda vinda do boi. A alta da proteína bovina pode até funcionar como guarda-chuva de preço em algum momento, oferecendo sustentação indireta, mas dificilmente muda sozinha a direção do mercado suíno.

Março foi didático e ajudou a deixar essa diferença ainda mais visível. O discurso sobre o suposto efeito positivo do boi voltou com força, como se a valorização bovina fosse suficiente para arrastar o suíno. Mas, na prática, esse impulso não se confirmou. Ao mesmo tempo, o frango apareceu com muito mais peso no mercado real. Em um ambiente de maior instabilidade no Oriente Médio, com frete mais caro, risco logístico ampliado, trânsito mais demorado e entregas mais imprevisíveis, o escoamento externo ficou mais sensível. Quando esse quadro se combina com excesso de produto no atacado e no varejo, o efeito sobre a carne suína tende a ser rápido. O frango barato ocupa espaço na gôndola, pressiona promoções, trava repasses e fragiliza o ambiente de negócios do suíno quase de imediato.

Aí aparece um padrão conhecido no setor. Quando o boi sobe, sobra comentário, expectativa e projeção. Quando o frango derrama e pesa sobre o suíno, quase sempre prevalece o completo silêncio. Como se a ajuda sonhada do boi merecesse debate permanente, mas a pressão objetiva do frango pudesse passar despercebida. Não pode. Muitas vezes, ela é mais real e mais rápida do que a tese altista construída em torno da carne bovina.

O erro analítico está em tratar o mercado de proteínas como se ele fosse um sistema de vasos comunicantes perfeitos. Não é. As proteínas competem, sim, mas com velocidades diferentes, com intensidades distintas e dentro de contextos próprios de oferta, procura e expectativas. Há momentos em que os preços caminham na mesma direção. Em muitos outros, andam separados. E, com frequência, um mercado sobe sem conseguir arrastar o outro.

Por isso, entender o preço do suíno exige menos torcida e mais leitura de realidade. Exige olhar o mercado suíno como mercado central, e não como simples reflexo do boi ou do frango. O restante influencia. Mas entre o sonho de uma transmissão automática e a realidade do preço formado no dia a dia, continua valendo a mesma regra: o suíno só se sustenta de verdade quando os fundamentos do seu próprio mercado permitem.

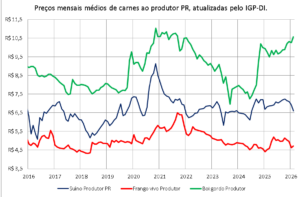

A proposta desse gráfico, além de ilustrar o artigo, é sugerir ao leitor uma reflexão.

Observe os movimentos e veja que NÃO há forte correlação estrutural entre as três carnes.

O que existe são janelas de sincronização, especialmente em 2020-2021 quando houve um choque mundial de proteínas animais.

Fora disso, a relação é parcial, irregular e com vários momentos de descolamento.

A ocorrência de eventual correlação, que nunca é possível prever, impossibilita qualquer utilização na formação semanal de preços dos suínos vivos.

Preços mensais médios de carnes ao produtor no estado do Paraná, atualizadas pelo IGP-DI.

Fontes: SEAB – Secretaria da Agricultura e do Abastecimento do Paraná e FGV – Fundação Getúlio Vargas.

Elaboração Alvimar Jalles através do Excel.

Texto originalmente escrito para o Boletim de Mercado da Três 333 Brasil.