É intrigante como se dão os consumos internos das principais carnes no Brasil. Estão em patamares muito acima do que ocorreu em nosso pico de renda que aconteceu há quase 10 anos atrás.

Alvimar JallesSeguir

Alvimar JallesSeguir

15 Outubro 2021

No último artigo, fizemos uma retrospectiva detalhada de 22 anos da trajetória da suinocultura brasileira complementada por informações do consumo de aves e bovinos.

Escolhemos fazê-la até 2019 porque, a partir de 2020, com o maior choque de oferta de proteínas animais de toda a história, resultado da destruição de elevado percentual do rebanho suíno na Ásia, em especial na China, fruto da ocorrência de Peste Suína Africana (PSA), uma doença exclusiva dos suínos, inofensiva aos seres humanos, porém fatal aos animais e ainda sem vacina disponível, tudo foi afetado drasticamente.

Como estávamos em 2019 antes de tudo acontecer?

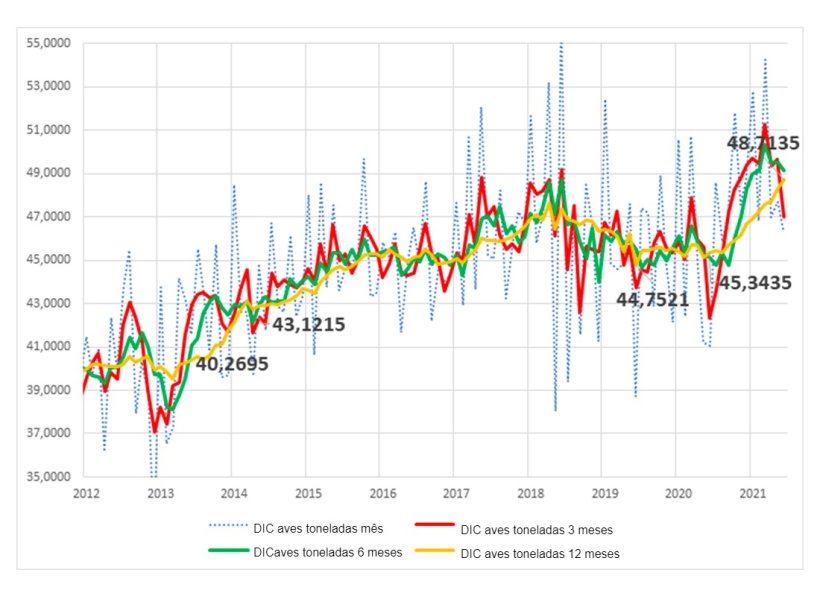

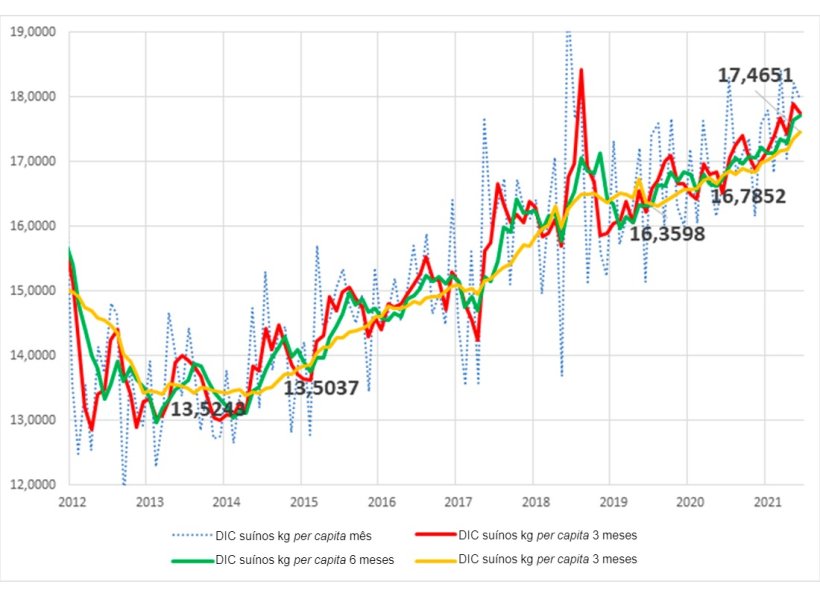

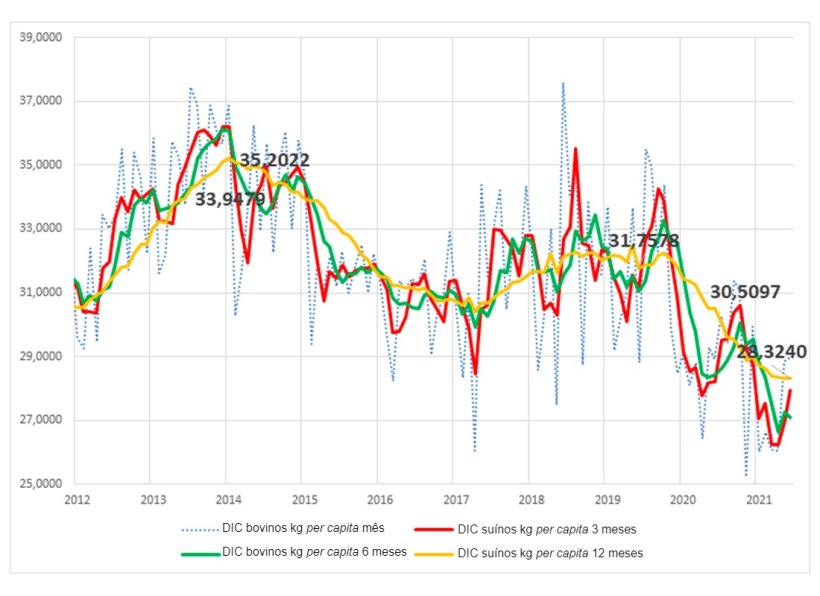

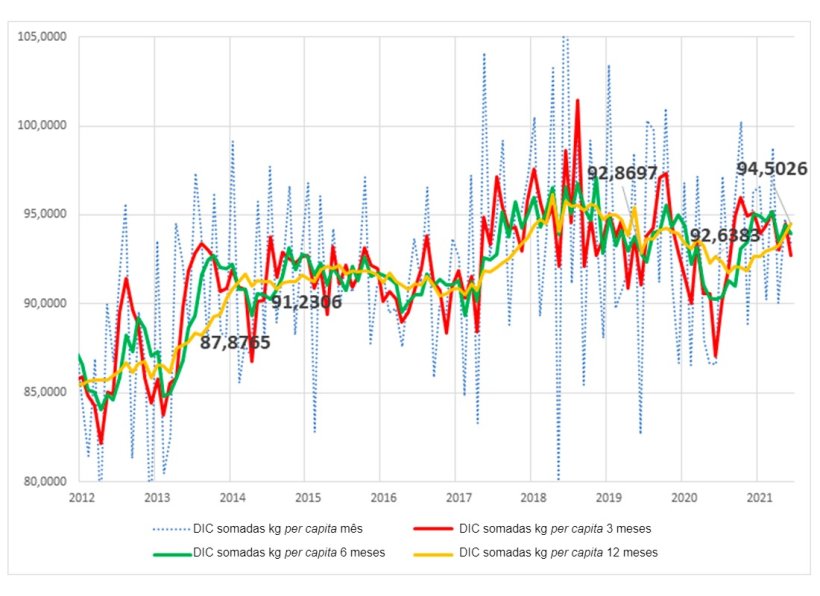

Vamos usar como referência a curva de consumo per capita* de média móvel de 12 meses, comparando-as em junho de 2019, 2020 e 2021.

O consumo brasileiro de carne de frango (gráfico 1) estava em 44,75 kg, cresceu 1,3% para 45,35 kg e depois 7,9% para 48,71 kg. O delta 2021-2019 foi positivo em 3,96 kg.

O consumo brasileiro de carne de suína (gráfico 2) estava em 16,36 kg, deslocou-se 2,6% para 16,78 kg e depois 4,1% para 17,47 kg. O delta 2021-2019 foi positivo em 1,10 kg.

O consumo brasileiro de carne de bovina (gráfico 3) estava em 31,76 kg, perdeu-se 3,9% indo para 30,51 kg e depois a enorme queda de 7,2% deslocando-se para 28,32 kg. O delta 2021-2019 foi negativo em 3,44 kg.

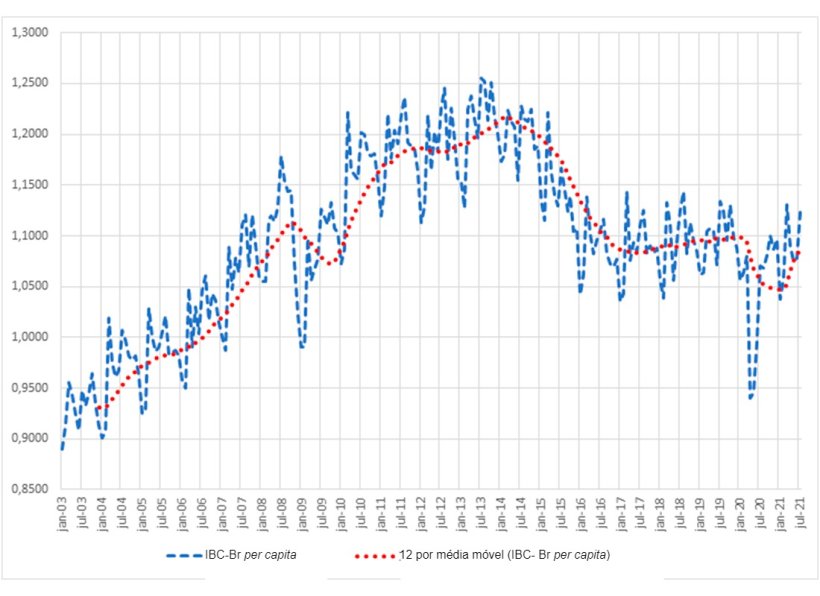

O pico do PIB (Produto Interno Bruto) Brasileiro per capita aconteceu em 2013 (gráfico 4). Esse ano encerrou uma sequência de crescimento do Brasil de praticamente 10 anos seguidos. Essa trajetória de crescimento, iniciada em 2004 e que recuou apenas em 2009 devido à “Crise do Sub-prime” nos EUA, manteve a nossa economia crescente até 2013. De 2014 a 2016 tivemos perda de vitalidade da economia que depois estabilizou-se em 2017 mantendo-se assim até a Pandemia de 2020. O PIB per capita é uma das melhores medidas para se entender isso.

Geralmente, quando a economia nacional está vibrante, temos mais renda, mercado interno mais forte e comprador. É muito interessante que o nosso pico de consumo somado de carnes não demonstra relação direta com o PIB.

A única carne que atingiu seu máximo nessa época de 2013 foi a bovina (gráfico 3), de lá para cá só houve decréscimos nessa proteína. As demais, apesar dos longínquos picos de renda, só cresceram desde então. E com certeza uma das razões é sua competitividade em preços no varejo ao consumidor final.

Pela ótica do improvável, vale a pena comparar 2019 com o 2020 e 2021.

No frango entre 2019 e meados de 2020 temos clara estabilidade, provavelmente fruto da forte crise do setor em 2018. Nos suínos, a trajetória de crescimento sem interrupções que segue desde 2014 não se altera. E no bovino a fortíssima queda de disponibilidade interna, iniciada em 2019, simultaneamente pelas exportações e a retenção de fêmeas, está claramente visível.

Mas, o que mais chama atenção na análise dos números é como no final de 2020 e em 2021, a disponibilidade interna do frango volta a crescer e, somada aos suínos, mais que compensa a expressiva queda da carne bovina.

O consumo brasileiro per capita da soma das 3 carnes principais (gráfico 5) estava em junho de 2019 em 92,87 kg, estável em 0,2% indo para 92,64 kg em junho de 2020 e depois cresceu 2,0% para 94,51 kg em junho de 2021. O delta final 2021-2019 foi um acréscimo de 1,64 kg.

Isso é quase um processo padrão: os estímulos de demanda iniciais, ocorridos em 2019, que disparam o aumento de oferta geralmente a elevam, verificados em 2020, e a inércia desse processo leva a oferta a níveis superiores à situação inicial, acontecendo agora em 2021. Isso é visível nas aves e suínos e ainda oculto nos bovinos. Nessa espécie, o processo se dá pela retenção de novilhas e vacas e acontece “abaixo da superfície” se tornando visível somente no futuro.

É muito interessante que, apesar de todos os desafios, frutos da Pandemia de Covid19, dos gargalos de ofertas de insumos, da moeda nacional desvalorizada, do desemprego, da inflação, do stress da pauta política, das exportações recordes de grãos e mesmo das carnes, o consumo interno per capita total das 3 carnes mais comuns, consumidas pelo brasileiro, em junho de 2021, além de maior que 2019, está a menos de 2% de encostar no recorde atingido em de abril de 2018 (96,14 kg).

É surpreendente!

* Nota explicativa: diferente do artigo anterior, que a disponibilidade interna das carnes utilizada foi considerando a produção total estimada pelas associações de produtores de carne e as exportações totais (in natura mais processados), a partir de agora, vamos nos basear no equivalente carcaça dos dados de abate do IBGE- Instituto Brasileiro de Geografia e Estatística e de exportações de carne in natura da SECEX – Secretaria de Comércio Exterior ligada ao Ministério da Economia. Dessa forma, além de dados quantificados (diferente de estimados), a relação entre as variáveis fica mais representativa da realidade do saldo interno de carnes.