O consumidor viu o consumo crescer mais que sua renda relativa e o empreendedor do setor teve grandes oportunidades nos últimos 10 anos! Mas, a carne suína cresceu o consumo sem interrupções também cedendo preço e ocupando espaços do bovino. De agora em diante será preciso disputar de verdade a preferência pelo consumidor.

Alvimar JallesSeguir

Alvimar JallesSeguir

4 Dezembro 2023

Nos debates da cadeia de produção das carnes, raramente vemos algo sendo analisado ligado à renda do consumidor final. Ela é no máximo citada aleatoriamente, geralmente sem aprofundamento ou reflexão baseada em dados além de o mais comum, vir misturada com reclamações sobre o atacado ou o varejo. Vamos fazer diferente?

O que estou propondo nesse texto, é importante frisar com todas as letras, é apenas uma reflexão inicial e claramente insuficiente para se chegar a uma conclusão definitiva, mas para trazer o assunto ao debate porque nosso futuro como cadeia de produção depende também disso: a renda do consumidor.

No texto a seguir analisamos como a renda, ou no caso mais específico aqui o que se gasta consumindo carnes, tem se comportado na última década, desde 2012 até meados de 2023. Analisar cada carne no varejo, não se esquecendo de observar a evolução do PIB (Produto Interno Bruto) per capita.

Faz algum tempo que temos processado informações interligando consumo per capita e preços mensais atualizados pela inflação. Estamos chamando de “dispêndio interno per capita com carnes no Brasil”.

E com qual objetivo? Em busca de algum padrão que possa nos ajudar entender o que está acontecendo com nosso negócio e seus possíveis efeitos no longo prazo.

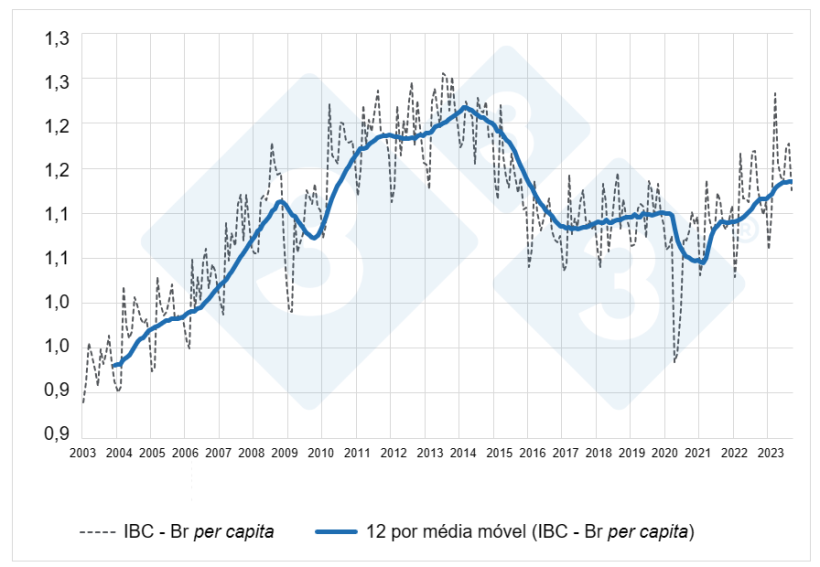

Para a análise da renda per capita vamos usar o IBC-Br que é o índice de antecedente do PIB do Banco Central do Brasil, dividido pela população brasileira do IBGE (Instituto Brasileiro de Geografia e Estatística). Ambos com valores mensais (gráfico 1).

Por ele claramente vemos o pico de renda em 2014, queda até 2017 com posterior estabilidade até 2020, ano da Pandemia onde há queda fruto do evento e depois recuperação a partir de 2022.

E quem tem apresentado consumo per capita compatível com o movimento da economia?

Somente a carne bovina flutua em movimentos muito semelhantes aos da economia. A carne de frango e a carne suína não deram bola para a questão da renda. O frango ainda apresentou ligeira estabilidade entre 2018 e 2021, mas o suíno foi só crescimento.

Para análise do consumo per capita no Brasil das três principais espécies: bovinos, suínos e frango, vamos utilizar o abate em equivalente carcaças do IBGE e as exportações in natura da SECEX MDIC (Secretaria de Comércio Exterior do Ministério da Indústria e Comércio). E para o dispêndio, o gasto, usaremos os preços mensais da SEAB (Secretaria da Agricultura e do Abastecimento do Paraná). Vamos lá!

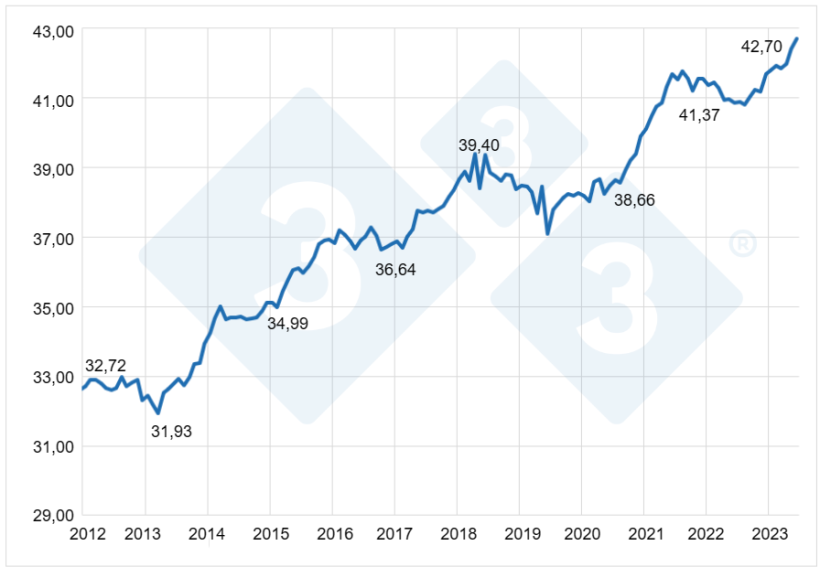

O consumidor brasileiro praticamente só cresceu o consumo de carnes nos últimos 10 anos. Com saltos entre 2013/2014, 2017/2018 e o mais intenso deles de 2021/2023. E ainda não parou (gráfico 2).

O frango, com quase metade do consumo total de carnes tem o gráfico próprio mais parecido com o gráfico do total das carnes (gráfico 3). Até pelos volumes essa semelhança está implícita.

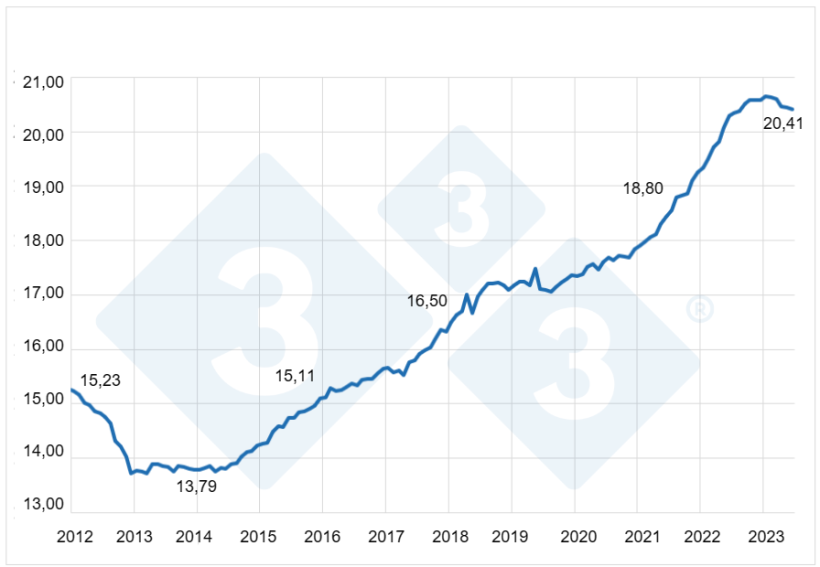

Para o suíno, a partir do mesmo 2012 depois da arrancada de 2015 só enxergamos crescimento sem interrupções até 2021 quando ele acelera ainda mais para dar sinais de acomodação em 2023 (gráfico 4).

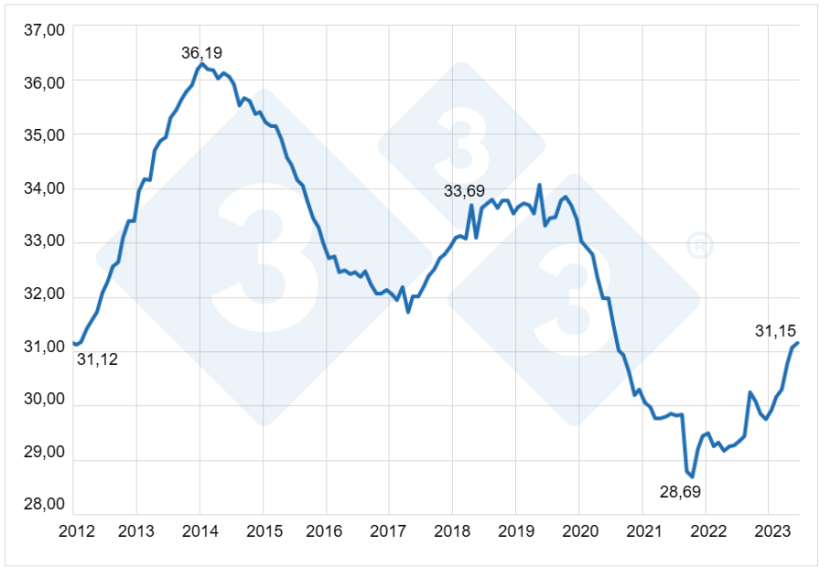

Para o bovino, o crescimento ocorre de 2012 até início de 2014. A partir daí cai até o primeiro trimestre de 2017, retoma parcialmente até início de 2020 quando nova queda acentuada leva aos menores níveis no final de 2021 e retoma em 2022 e 2023 (gráfico 5). É praticamente a única que apresenta queda e que tem semelhança com a flutuação de renda per capita no país.

E para tentar entender um pouco mais que vamos olhar o “dispêndio equivalente” de cada carne no varejo.

No varejo, usamos o frango resfriado inteiro, a média pernil e lombo para o suíno e a média filet mignon acém para o bovino.

Para termos o dispêndio de modo preciso teríamos que ponderar todos os cortes do suíno e do boi, mas, o comportamento das curvas, independente dos valores absolutos certamente teria flutuações muito semelhantes. E esse é o maior objetivo aqui. Perceber como se dá a flutuação dos desembolsos em relação ao PIB do Brasil, tendo como referência preços dos cortes in natura, e em relação aos consumos per capita em quilos por habitante ano.

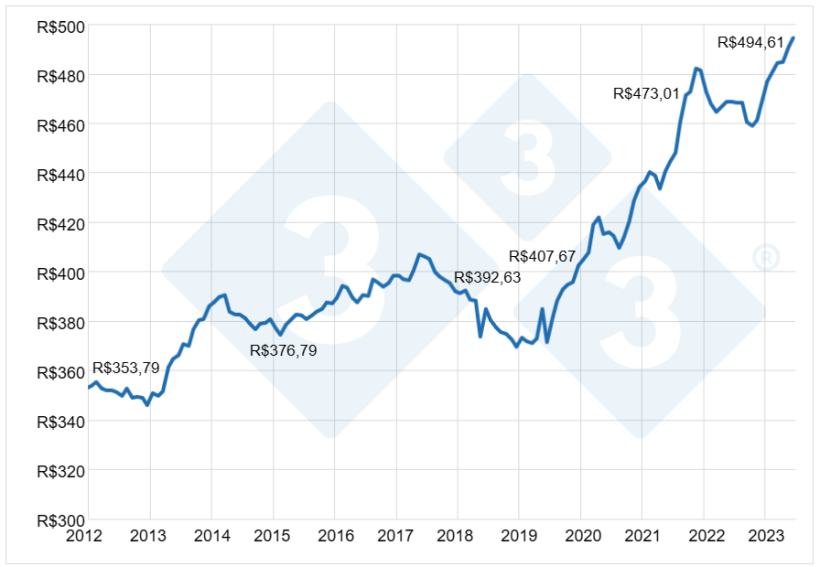

Conforme o gráfico 6, o máximo que o consumidor brasileiro dispendeu com a carne de frango foi em 2022. Em janeiro de 2022 o gasto é 20,86% superior ao de janeiro de 2018 e 22,09% superior a janeiro de 2014. Enquanto o consumo per capita nas mesmas datas é 7,01% e 20,79% superior. Resumo: o consumidor pagou mais pelo frango no crescimento de 2022 sobre 2018. Sobre 2014 há equivalência entre quantidades e preços. Já nos últimos 18 meses, encerrados em junho de 2023 temos +3,20% de crescimento em quantidades e +4,57% em dispêndio. Muito semelhantes.

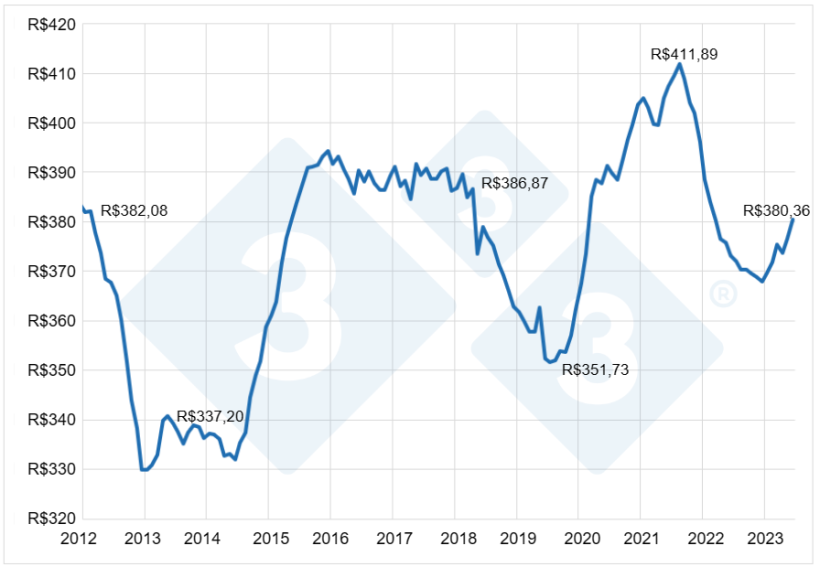

Para a carne suína no varejo, o pico do dispêndio foi em agosto de 2021, sendo o crescimento sobre janeiro de 2018 de +6,46% e de +22,15% sobre janeiro de 2014. Os crescimentos de quantidade foram de +13,93% sobre janeiro de 2018 e 36,33% sobre janeiro de 2014. Nos últimos meses entre agosto de 2021 e junho de 2023 tivemos um crescimento de +8,56% de quantidade enquanto o dispêndio cai -7,65%. O brasileiro consumiu mais carne suína que ficou proporcionalmente mais barata em todas as ampliações de consumo! (gráfico 7).

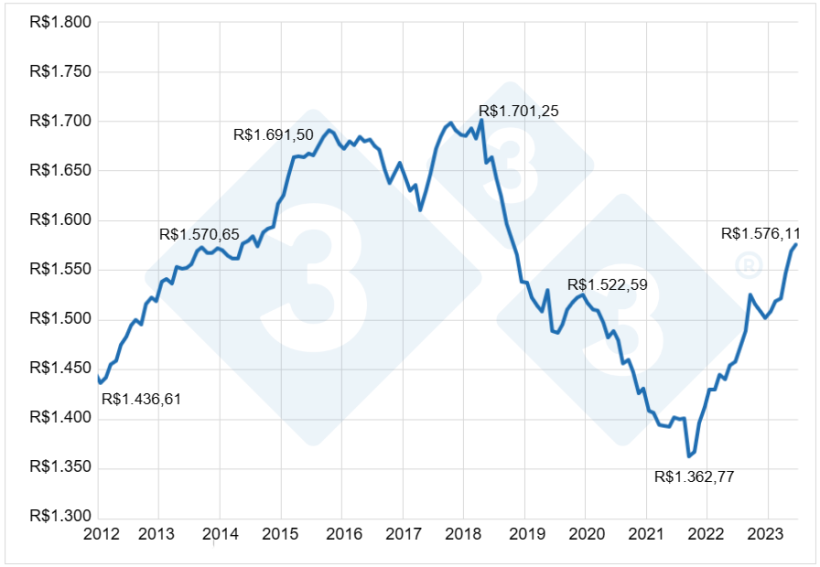

Para a carne de boi no varejo, o pico do dispêndio foi em abril de 2018. Sobre janeiro de 2014 houve um crescimento de +8,31% com queda de consumo de -7,16% e sobre setembro de 2021 queda de dispêndio de -19,89% com queda de consumo de -14,84%. O movimento da carne bovina no varejo pode ser dividido em 2 tempos: entre 2014 e 2018 onde a queda de volumes foi compensada por preços e depois de 2018 a 2021 quando a continuidade da queda foi acompanhada de diminuição de preços. Nos meses mais recentes, entre setembro de 2021 e junho de 2023 tivemos recuperação de +15,65% do dispêndio e +8,57% da quantidade (gráfico 8).

Para ficar ainda mais didático, de 2012 até hoje o crescimento do consumo per capita total das carnes pode ser dividido em fases:

| FASE | PERÍODO | CARACTERÍSTICA |

|---|

| 1 | Início de 2013 ao início de 2014 (1 ano) | Salto de 7% no consumo. PIB crescente. As 3 carnes crescendo quantidades. Frango e bovino crescendo dispêndio enquanto o do suíno é estável. |

|---|---|---|

| 2 | Do início de 2014 ao início 2017(3 anos) | Estabilidade no consumo. PIB em queda. Frango e suíno crescem quantidades enquanto o boi cai. Todos praticamente crescem o dispêndio. |

| 3 | Do início de 2017 ao início 2018 (1 ano) | Novo salto de 7% no consumo. PIB estável. Todas as carnes crescem quantidades. Frango cai o dispêndio, suíno mantém e boi cresce. |

| 4 | Do início de 2018 ao início 2021 (3 anos) | Queda de 2% no consumo. PIB em queda. Frango ligeira queda, suíno bom crescimento e boi queda forte. Dispêndio cresce no frango e suíno enquanto o boi tem queda forte. |

| 5 | Do início de 2021 ao meio de 2023 (1,5 anos) | Crescimento de 7% no consumo. PIB crescente. As 3 carnes crescendo quantidades novamente. Dispêndio cresce no frango e boi enquanto cai no suíno. |

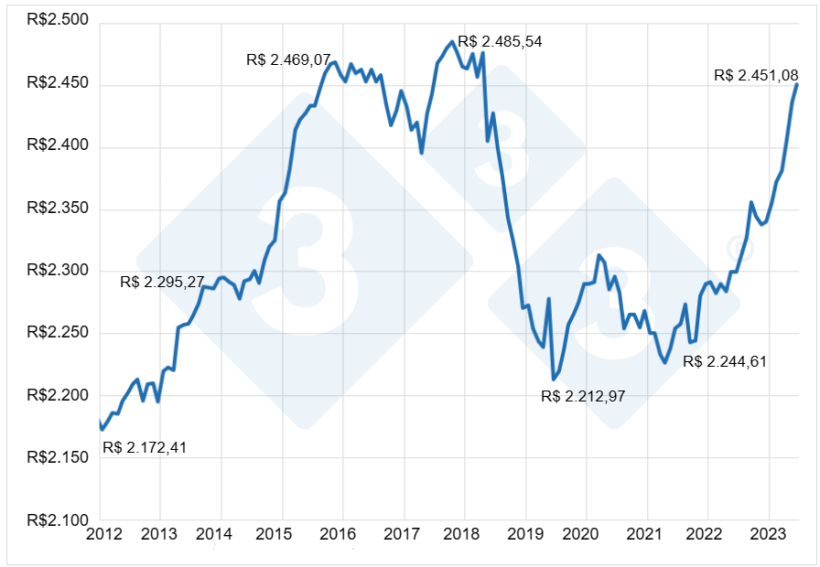

Quando somamos as 3 carnes o máximo de dispêndio foi em outubro de 2017, estando janeiro de 2014 -8,28% abaixo e depois novamente junho de 2019 -10,97% abaixo. Agora, junho de 2023 representa uma recuperação de + 10,76% sobre a queda de 2019. Estamos novamente quase no ponto máximo, apenas 1,39% distante dele (gráfico 9).

Entre janeiro de 2012 e junho de 2023 o consumo per capita das três principais carnes passou de 79,07 kg para 94,27 kg habitante ano, que é um crescimento de 19,22% enquanto a PIB, também per capita, do país cresceu apenas 2,5%. O frango cresceu +30,5%, o suíno +34,0% e o boi +0,1%.

Os olhares sempre podem ser diferentes do autor, mas enxergo a carne suína na última década com seu consumo crescente cedendo preço e ocupando espaços do bovino.

Uma dinâmica de crescimento via preço e lugar cedido por concorrentes pode ser insuficiente no longo prazo em que será preciso disputar de verdade a preferência pelo consumidor e o espaço no mercado com os demais participantes.

Só conseguiremos continuar avançando conhecendo de verdade o nosso mercado e seus desafios, e um “teto” do varejo pode significar restrições para a cadeia.

Todos ganharam com o crescimento da cadeia de produção. O consumidor viu seu consumo crescer mais que sua renda relativa e o empreendedor as grandes oportunidades (não se esquecendo dos riscos) do setor nos últimos 10 anos!

Daqui para frente o futuro está aí em aberto para ser construído por todos nós!